相続手続きサポート

身近な方が亡くなった時

死は突然訪れるものだと思います。

実際に、私の場合、両親がそうでした。父は誕生日の翌日、母は老人ホームに面会に行った翌日に、何の兆候もなく体調を崩し、その日のうちに亡くなりました。

ある程度、心の準備をしていたはずですが、突然、家族がいなくなるというのは寂しいものでした。それでも、現実としては、病院の支払、葬儀社の手配(遺影の選定、宗派の確認、僧侶の手配)親族・関係先への連絡など、慌ただしくやらないといけないこともあります。

相続手続きは、戸籍謄本の収集から始まり、相続人の確定(「相続関係図」の作成)、遺言書がない場合は「遺産分割協議書」「財産目録」の作成、金融機関・年金・役所での手続き、公共料金の名義人の変更手続き等、様々なことを期日までに行わなければなりません。

負債などのマイナスの資産がある場合は、死を知った時から3ヶ月以内に、放棄の手続きを家庭差番所に行う必要があります。そのため、あまりにも遅くから手続きを行い、戸籍謄本の収集などで時間を費やしている訳にはいけません。ご家族の負担等を考えて、必要に応じて、ご相談ください。

相続時の流れ

相続人の範囲

・亡くなられた方(被相続人)に配偶者がいる場合は、必ず相続人になります。

・亡くなられた方と内縁関係にある方は相続人にはなりません。内縁関係にある方に、財産を遺したい場合は、遺言書で指定する必要があります。

・亡くなられた方に、第一順位にあたる子、孫、曾孫がいる場合は、第二順位、第三順位の親族は相続人にはなりません。

・亡くなられた方に配偶者以外に、第一順位にあたる親族がいない場合は、第二順位のご両親も相続人になります。ご両親が既に亡くなっている場合は、祖父母に相続人の権利が移ります。

・第一順位、第二順位の親族がいない場合、亡くなられた方のご兄弟が相続人になります。ご兄弟が既に亡くなられている場合は、甥や姪が相続人になりますが、甥や姪も既に亡くなっていたとしても、その子供たちは相続人にはなりません。

・民法に定める相続人がいない場合は、特別縁故者が家庭裁判所に申し立てを行い、家庭裁判所の判断によって、相続が認められる場合があります。

・最終的に、相続人や特別縁故者がいない場合、亡くなられた方の財産は国庫に収められることになります。

相続の割合

・亡くなられた方が遺言書を作成し、遺言執行者を指定されていた場合は、その遺言通り、遺産分割が行われます。なお、法定相続人の同意と遺言執行者も同意すれば、遺産分割協議書を作成し、遺言書の内容とは異なる内容を取り決めることができます。ただし、遺言書に遺産分割を禁止する内容の記述がある場合は、この限りではありません。

・下図の法定相続分は、民法で定められた内容ですが、法定相続人全員の合意があれば、この通りに分割する必要はありません。

・遺留分とは、法定相続人の最低限主張できる相続分です。ただし、必ずしも、主張しなけれなならないものではありません。相続の開始を知ったときから1年、死亡したときから10年を経過すると、遺留分を請求することはできなくなります。

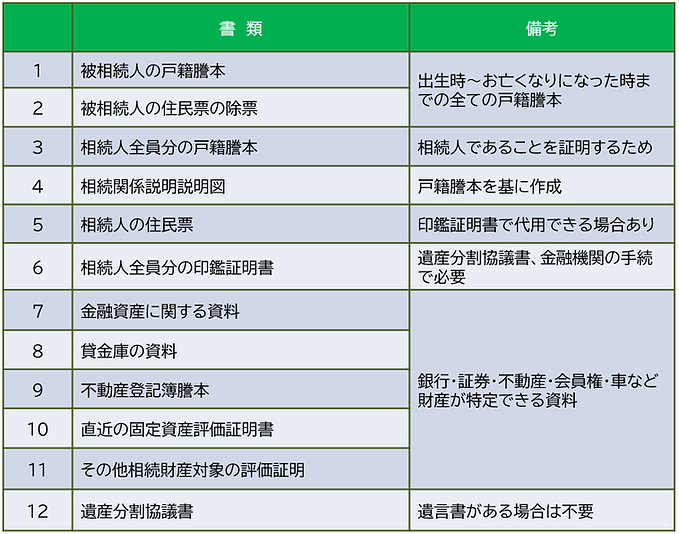

相続手続で必要な書類等

・相続手続で、必要な書類は次の一覧に記載しているものが、大まかな物です。

・会社勤めしている場合は、社内規定によっては退職金が相続対象になる場合があります。勤務先への確認が必要です。

・生命保険は、受取人固有の財産になります。

・年金の手続、公共料金等の停止・名義変更等の手続も、引き続き行うことになりますので、下記の書類とあわせて、保存しておく方が、スムーズに行なえます。

相続目録対象一覧

・相続財産は、下記のようなものが一般的です。

注意しなければならないものは、プラスの財産だけではなく、ローンや借金などのマイナスの財産も相続の対象となります。

財産総額が分からず、プラスの財産の範囲内で相続を行う場合は、法定相続人全員で家庭裁判所に対し、限定承認を行い、明らかにマイナス財産が多い場合は、同じく家庭裁判所に対し相続放棄を行います。相続放棄は、法定相続人1人で行うことができます。

被相続人が亡くなったことを知ってから3ヶ月を経過すると、原則的に限定承認も、相続放棄もできなくなってしまいますので、注意が必要です。

相続手続サポート

・戸籍、不動産登記簿等必要書類の収集

・相続人の確定及び相続人関係図作成

・財産調査及び財産目録作成

・遺産分割協議書作成

・預貯金・株式・自動車・不動産等の名義変更、相続税の申告

(不動産相続登記は司法書士、相続税は税理士に依頼することになります。)

上記費用には、交通費、郵送料は含まれておりません。別途、実費相当額をご請求させていただきます。